2022年1月份全国乘用车市场分析-亚博188网站

亚博188网站-yb亚博全站首页

协会概况

记协介绍

记协章程

记协职责

组织机构

记协领导

协会动态

协会要闻

协会活动

汽车新闻

行业要闻

行业信息

媒体资讯

会员动态

传媒纵横

主题教育

好记者讲好故事

会员中心

会员名录

入会申请

会费说明

当前位置:

亚博188网站-yb亚博全站首页

>汽车新闻

>行业数据

2022年1月份全国乘用车市场分析

发布日期:2022-02-15 15:11:41

1、1月全国乘用车市场回顾

零售:

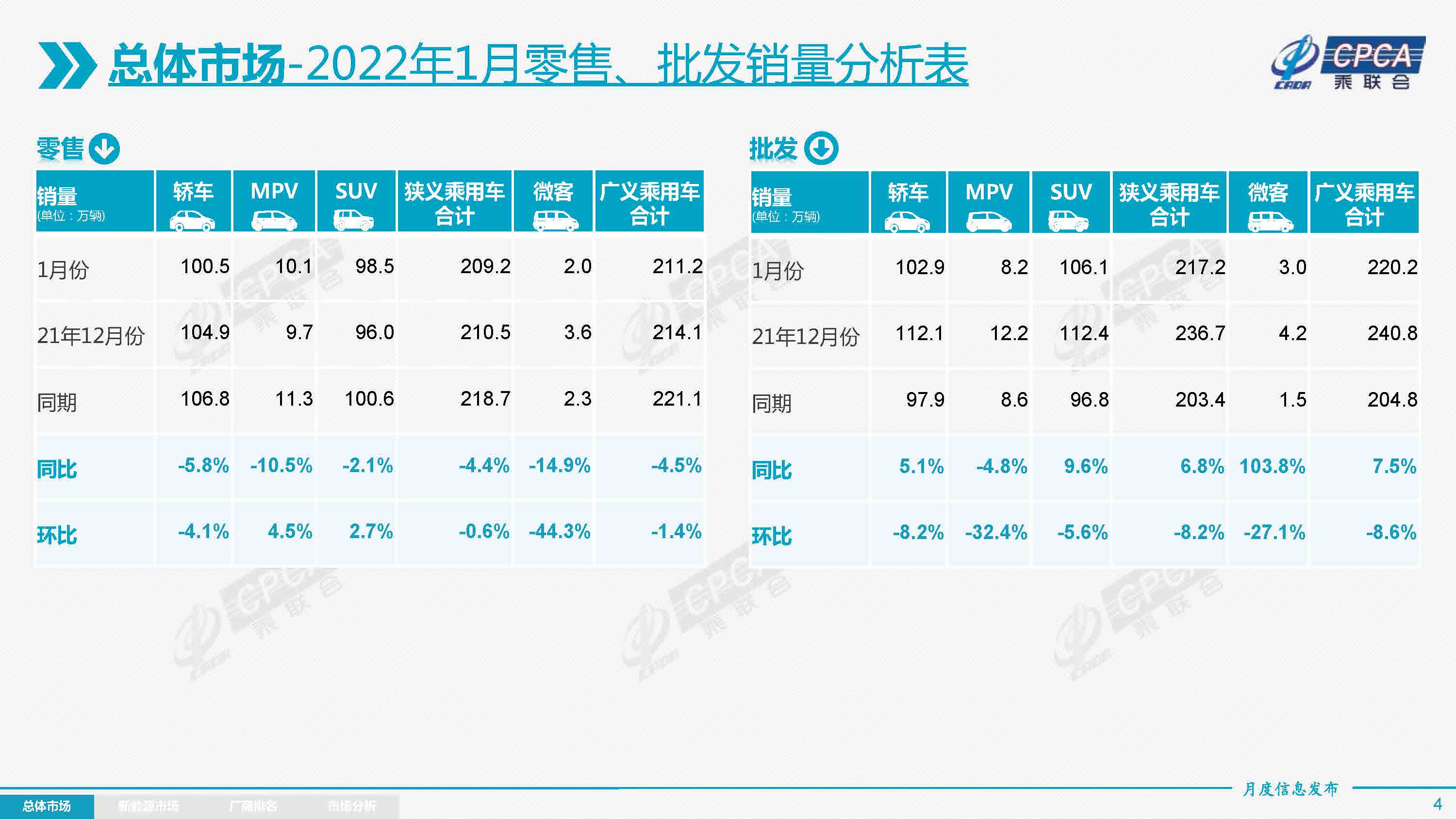

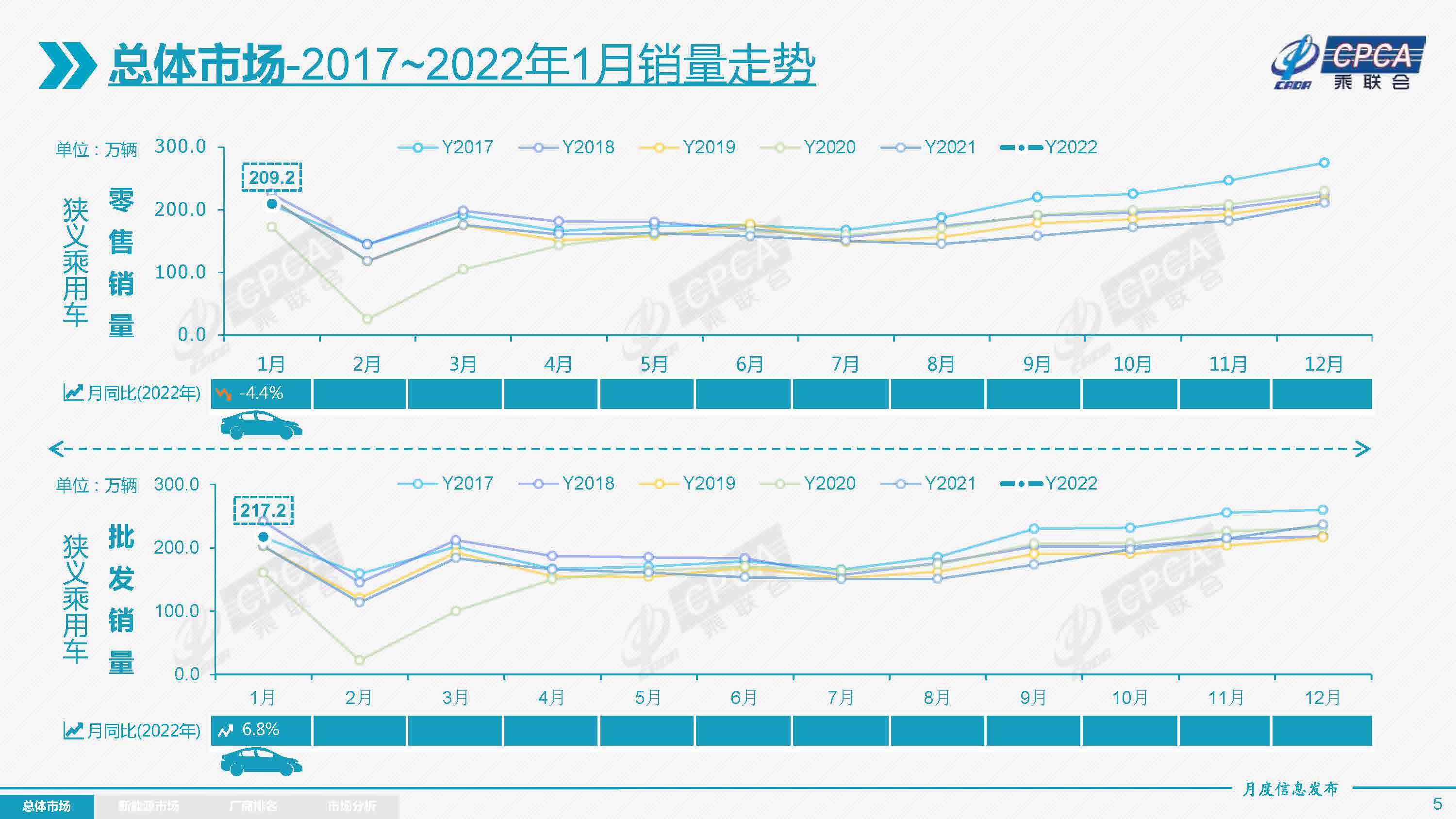

2022年1月乘用车市场零售达到209.2万辆,同比下降4.4%,相较2021年12月下降0.6%,1月零售总体走势很好。

由于春节假期从1月31日开始,但节前生产停线和消费者购车都会提早几天,因此1月因春节因素损失3-5天,估计带来15%左右的产销量损失。因此1月零售环比和同比表现折算后都是很好的增长。

秋冬季以来,疫情防控出现反复,但今年春节“就地过年”等防疫号召较去年同期有所宽松,居民返乡规模大幅增长,全国旅客发送量同比增长超40%。较大规模的居民返乡,对部分中西部省份、县乡城市的购车消费形成一定支撑,节前的促销力度加大也助推返乡购车潮。

随着前几个月以来生产、批售的逐步走强,整体市场供应呈现回暖态势,各厂商积极迎接新年“开门红”,尤其是终端促销在2021年7月后持续大幅收缩至11月,12月开始促销小幅增长,带来零售持续走强。

由于经销商层面的在售车型库存水平改善、结构持续优化,厂商供货节奏逐步符合预期。随着节前销售旺季到来,1月经销商明显加大终端优惠力度,销售积极性快速提升,实现终端零售走强。

1月豪华车零售29万辆,同比下降5%,环比增长18%。豪华车年初零售环比大幅走强,预示着传统豪华车新年强增长的态势。

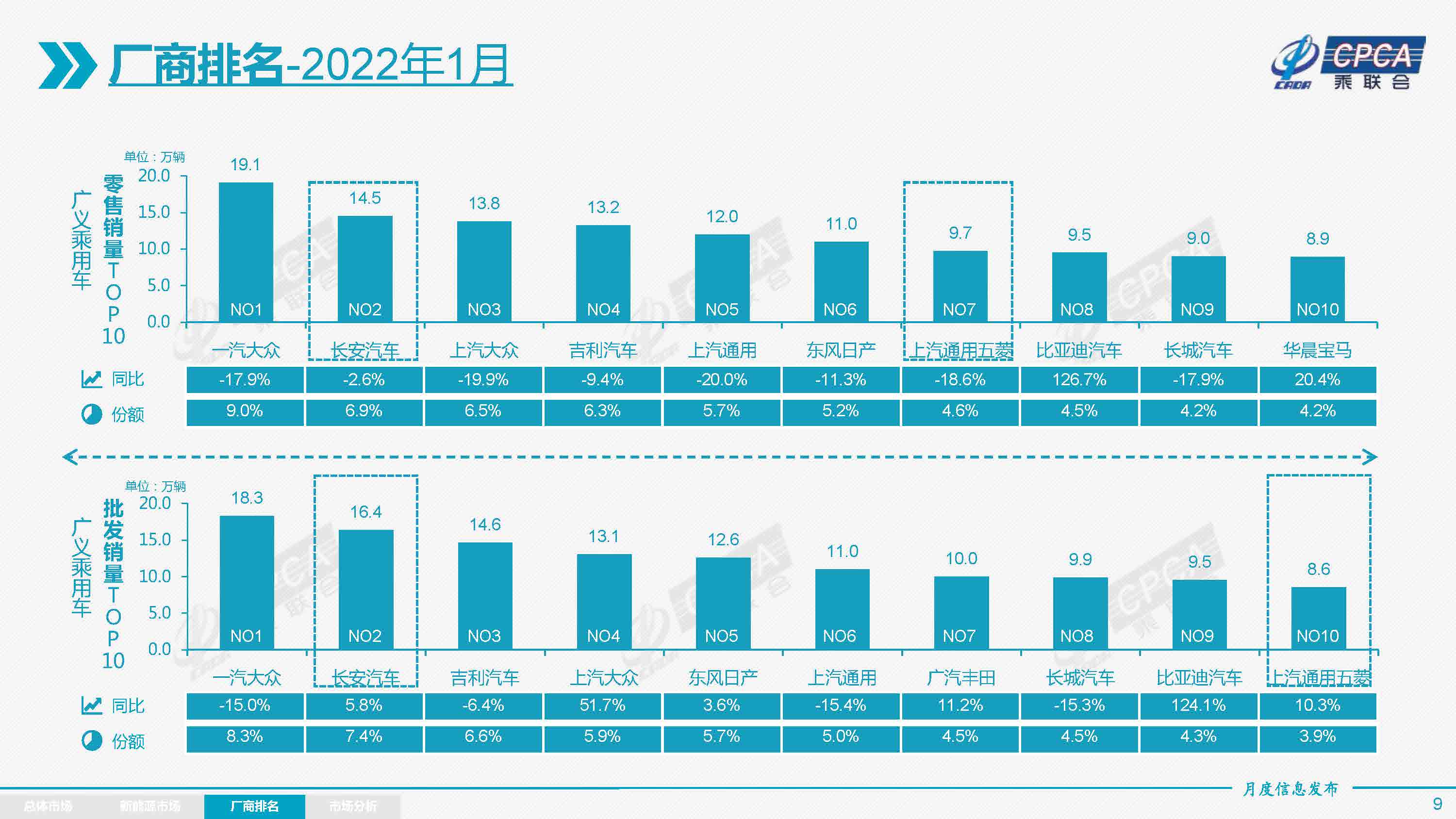

1月自主品牌零售94万辆,同比增长11%,环比增长1%。1月自主品牌国内零售份额为45.5%,同比增6.4个百分点;相对于2021年年度份额41%,增了4.5个百分点。1月自主品牌批发市场份额46.4%,较同期份额增长了4.3个百分点;相对于2021年年度份额44%增长了2.4个百分点。自主品牌头部企业表现很强,在新能源市场获得明显增量,因此比亚迪、奇瑞等传统车企品牌同比均呈高幅增长。

1月主流合资品牌零售86万辆,同比下降17%,环比下降7%。局部散发疫情对天津等特大城市生产节奏带来影响,抑制了产销增量。1月的日系品牌零售份额19.2%,同比下降2.2个百分点。德系品牌份额23.5%,同比下降2.3个百分点。美系市场零售份额达到8.2%,同比下降1.2个百分点。法系份额提升0.1个百分点。

出口:

1月乘联会统计下的乘用车出口(含整车与ckd)16.9万辆,同比增长91%,新能源车占出口总量的30%。1月自主品牌出口达到10.7万辆,同比增长56%,合资与豪华品牌出口6.1万辆,同比增长突出。

生产:

1月乘用车生产205.9万辆,同比增长10.4%,环比下降16.5%,表现稍弱。其中豪华品牌生产同比增长16%,环比下降12%;合资品牌生产同比增长2%,环比下降20%;自主品牌生产同比增长17%,环比下降14%。

1月车市产销增长相对较好,虽然个别区域生产稍有损失,但芯片供给持续改善,促进1月产销攀升。

批发:

1月厂商批发销量217.2万辆,同比增长6.8%,环比下降8.2%,受生产制约的部分车企表现分化。

库存:

2021年前三季度经历了从去库存到逼近安全库存的特殊周期,四季度厂商库存迅速回补,奠定了1月零售和出口的强势表现。1月厂商库存下降11万辆,渠道库存环比下降9万辆;历年的1月是去库存的重要节点,今年1月库存去除较好,奠定了新年开门红的基础。

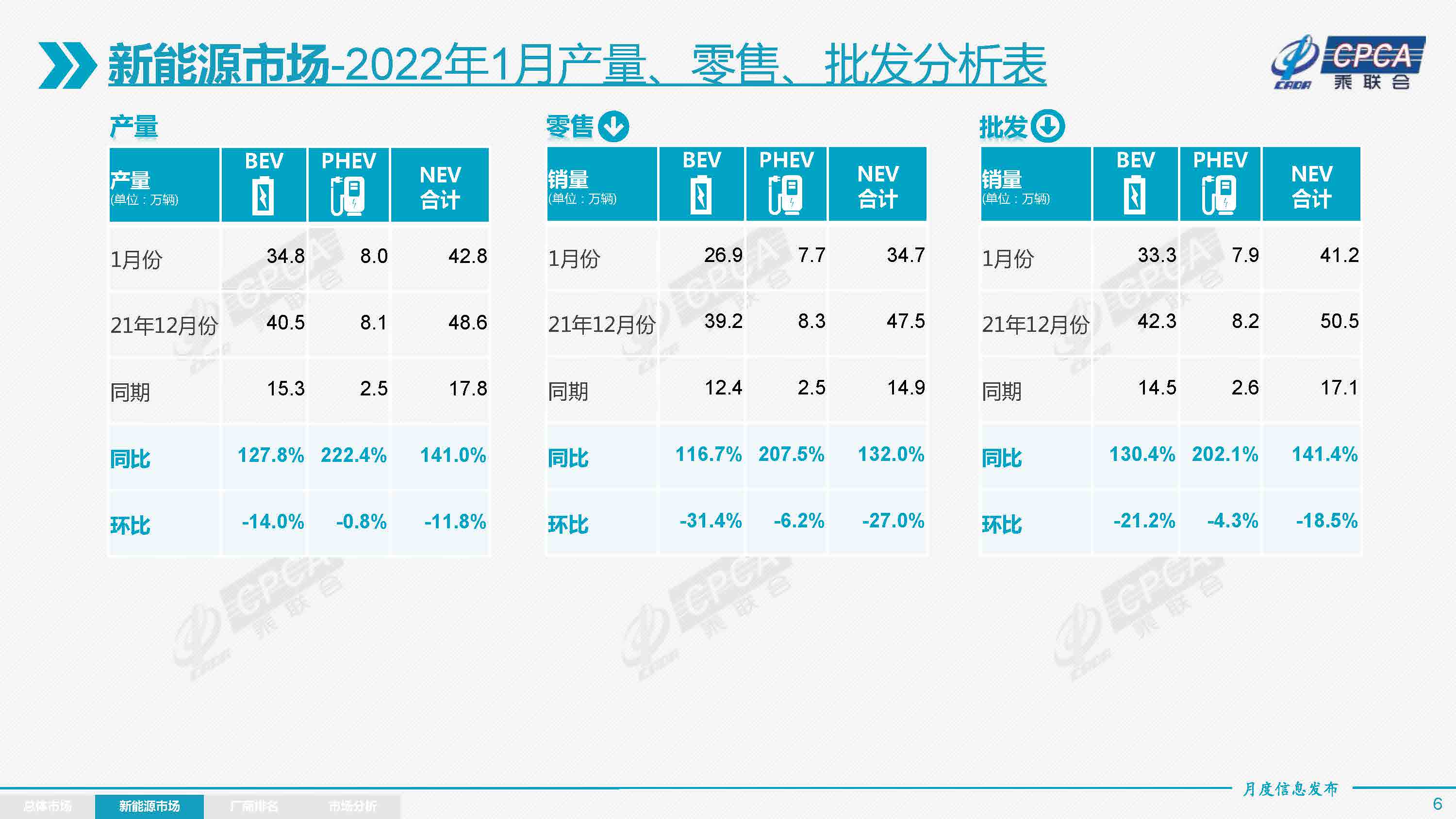

新能源:

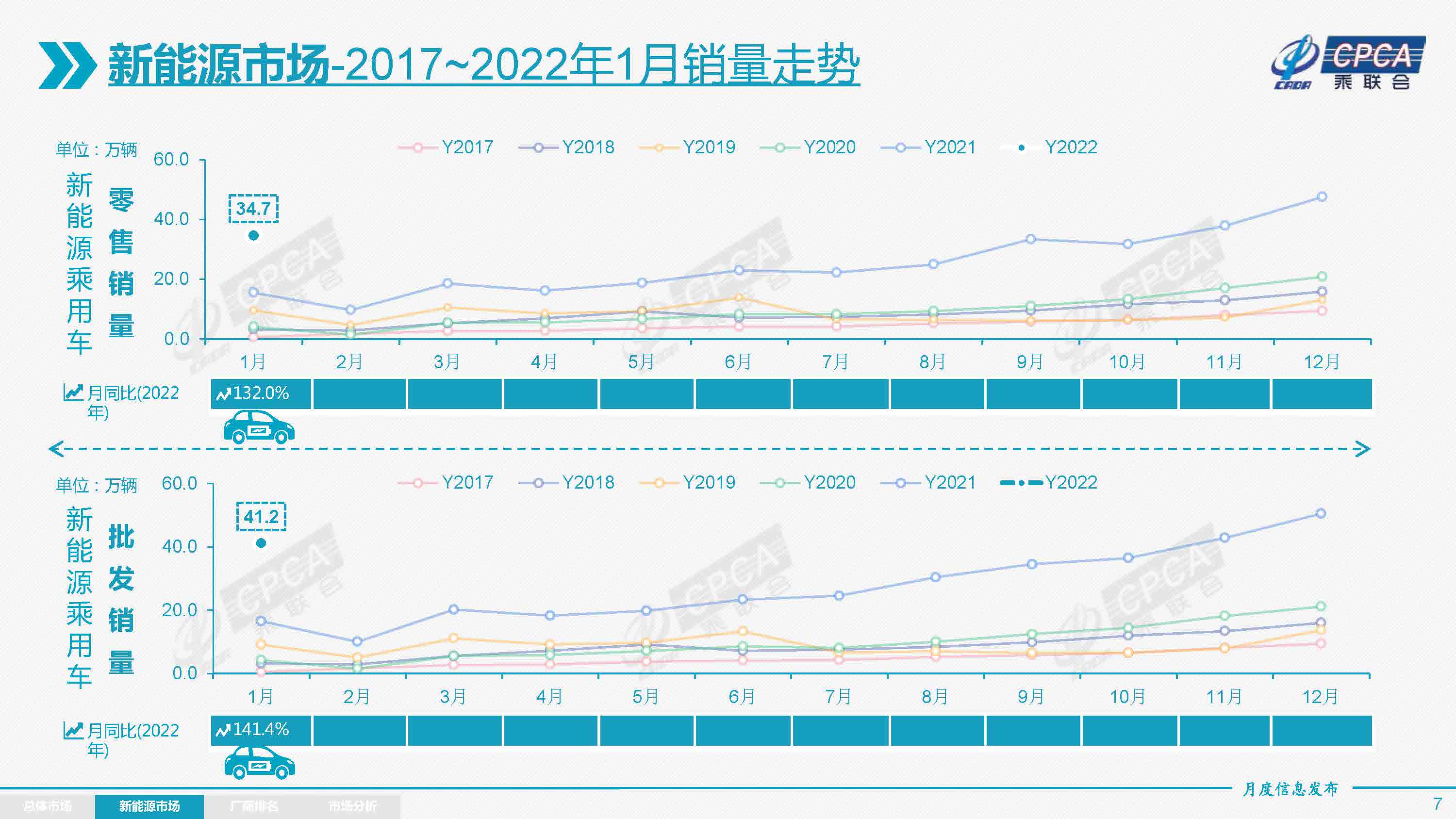

1月新能源乘用车批发销量达到41.2万辆,同比增长141.4%,环比下降18.5%,环比降幅与2021年1月特征一致。1月新能源乘用车零售销量达到34.7万辆,同比增长132.0%,环比下降27.0%,环比降幅与2021年1月的25%特征基本一致。

春节前的新能源车与传统燃油车走势形成同步走强的特征,春节前的首购入门级消费和传统车换购需求较强,加之新能源车强势增长,推动乘用车市场零售全面增长。

新能源市场方面,受到去年年底集中交车的影响,1月上旬销量表现疲软,但第二、三周有明显回暖。总体来看,虽然国内仍然有疫情散发本土病例,尤其是集中于京津杭深等新能源主销的特大城市,但相对温和的防疫举措,对居民出行和购车消费没有明显影响。

1) 批发:1月新能源车厂商批发渗透率19.0%,较2021年1月8.4%的渗透率提升10多个百分点。1月,自主品牌新能源车渗透率32.0%;豪华车中的新能源车渗透率22.9%;而主流合资品牌新能源车渗透率仅有2.7%。1月纯电动批发销量33.3万辆,同比增长130.4%;插电混动销量7.9万辆,同比增长202.1%。1月电动车高端车型销量强势增长,中低端走势也较强,纯电动市场哑铃型结构有所改善,其中a00级批发销量10.5万辆,占纯电动的32%份额;a0级批发销量5.1万,占纯电动的15%份额;a级电动车占纯电动份额22%;b级电动车达10.1万辆,环比下降14%,占纯电动份额30%。

2) 零售:1月新能源车国内零售渗透率16.6%,较2021年1月6.8%的渗透率提升10个百分点。1月,自主品牌中的新能源车渗透率31.4%;豪华车中的新能源车渗透率10.2%;而主流合资品牌中的新能源车渗透率仅有2.5%。

3) 出口:1月新能源车出口5.2万辆,保持强势增长,特斯拉中国出口40499辆,上汽乘用车的新能源出口4814辆,东风易捷特出口4267辆,吉利汽车444辆,长城汽车408辆,上汽大通406辆,比亚迪313辆,其他车企新能源车以国内市场为主。

4)

车企:1月新能源乘用车市场多元化发力,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以上汽集团与广汽集团为代表的传统车企在新能源板块表现相对突出。厂商批发销量突破万辆的企业有11家,较同期大幅增多6家,其中:比亚迪93101辆、特斯拉中国59845辆、上汽通用五菱40007辆、奇瑞汽车21179辆、吉利汽车17036辆、广汽埃安16031辆、上汽乘用车14414辆、长城汽车13781辆、小鹏汽车12922辆、理想汽车12268辆、哪吒汽车11009辆。

5)

新势力:1月小鹏、理想、蔚来、哪吒、零跑、威马等新势力车企销量同比和环比表现总体较好,尤其是小鹏、理想、哪吒突破万辆,零跑等第二梯队企业也快速上量达到了5000辆以上的月销。主流合资品牌中,南北大众的新能源车批发13661辆,占据主流合资59%份额,大众坚定的电动化转型战略初见成效。上汽通用新能源销量4249辆也是很优秀的,其他合资与豪华品牌仍待发力。

6)

普混:1月普通混合动力乘用车批发6.7万辆,同比增长58%,环比下降20%。其中丰田38741辆,本田18516辆,东风日产5424辆,长城汽车1890辆,混动逐步成为新热点。

2.2022年2月全国乘用车市场展望

由于今年春节早,1月最后一周进入车市的春节休眠期,相对2021年2月少了11天的节前热销期,但也减少了春节前几天的提早休眠期,因此车市同比增长压力不大。

由于1月节前生产提早停工,1月车市旺销后的渠道库存仍处较低水平,随着节后车企快速恢复正常产销状态,2月的经销商仍有较好补库需求。

2022年的经济形势日益复杂严峻,房地产市场见顶回落趋势明显。短期看,对于房地产行业的调控将处于趋向紧平衡走势,部分相关行业增长压力较大、市场预期偏弱。疫情散发影响下的节后生产生活、服务业恢复较谨慎,加之冬奥会等重大赛事保障防控力度,2月车市回暖较慢。但随着中年外出务工群体的回流,车市的结构性回暖面临较好机遇。

部分传统车企受芯片影响而调低2021年预期,未交付订单资源转接2022年车市一季度,所以确保开门红、保交付的努力将在一季度落实奏效。

随着新能源补贴退坡和原材料价格上涨,前期部分车型价格微调带来订单短暂低迷,春节后新能源车价格接受度恢复,加之很多新能源车目前仍有积压前期未交付订单,因此2月新能源车型销量不会受到退坡明显影响。

历年春节后都有一定的开学前购车潮,大城市交通拥堵基本是以学校开学放假为分界,由于疫情散发的风险犹存,预期今年开学购车潮仍应该很好。因此2月批发零售增速应值得期待。

3.新能源车微幅涨价不会影响销量提升

近期随着新能源车补贴退坡和锂矿等基础资源价格剧烈上涨,新能源车企面临一定的成本压力。但新能源车的市场价格预计不会大幅度上涨,车企应有能力化解压力,继续保持2022年新能源车较快增长。从市场反馈看,用户对于新能源退坡后的价格变化也有一定程度的共识和预期。

2021年全国新能源车市场火爆。根据乘联会数据,国内新能源车零售达到299万辆,同比增长170%。由于终端新能源需求旺盛,产能不足,未交车订单充裕(包含大定锁价将成本转嫁给汽车厂商),价格微涨不会严重影响整体市场需求。2022年很多车企都制定了宏伟的产销提升目标,因此我们有信心2022年新能源乘用车销量达到550万辆左右,继续实现70%左右高增长。

国家政策对新能源车的支持巨大。由于2022年补贴技术指标不变,电池与整车集成技术在提升,新能源汽车产品有望提升电池能量密度、降低百公里电耗等技术指标获得更好的补贴支持。补贴技术指标的稳定也有利于行业平均技术水平的持续提升,减缓部分企业政策追随策略下的投资压力。

yb亚博全站首页的友情链接

▶

|

|

|

|

|

|

|

|

|

|

|

|

|

记协介绍

|

记协章程

|

记协职责

|

组织机构

|

记协领导

|

联系亚博188网站

|

yb亚博全站首页的版权所有:中国汽车新闻工作者协会 yb亚博全站首页 copyright©2004-2021

网站地图