当前我国经济总体延续恢复发展和向好发展态势,党中央、国务院推进稳经济一揽子政策发挥良好效能,接续政策细化实化、9月以来实施细则应出尽出,进一步扩大了有效需求,巩固了经济恢复基础。汽车行业发展环境持续向好,稳增长、稳预期充满信心。

上半年汽车行业受芯片短缺、动力电池原材料价格上涨等影响,加之3月中下旬以来吉林、上海等地疫情冲击,汽车产销在3月中下旬至4月一度出现断崖式下降,对行业稳增长带来了严峻挑战。面对行业困难,党中央、国务院高度重视,统筹协调、精准施策,自5月下旬以来陆续出台一系列稳增长、促消费政策,其中购置税减半政策更是极大地激发了市场活力,有效助力汽车行业走出低谷,呈现出恢复增长态势,6-9月汽车市场连续走高、保持较高增速,是近三年同期最好水平,为稳住经济大盘发挥了积极作用。

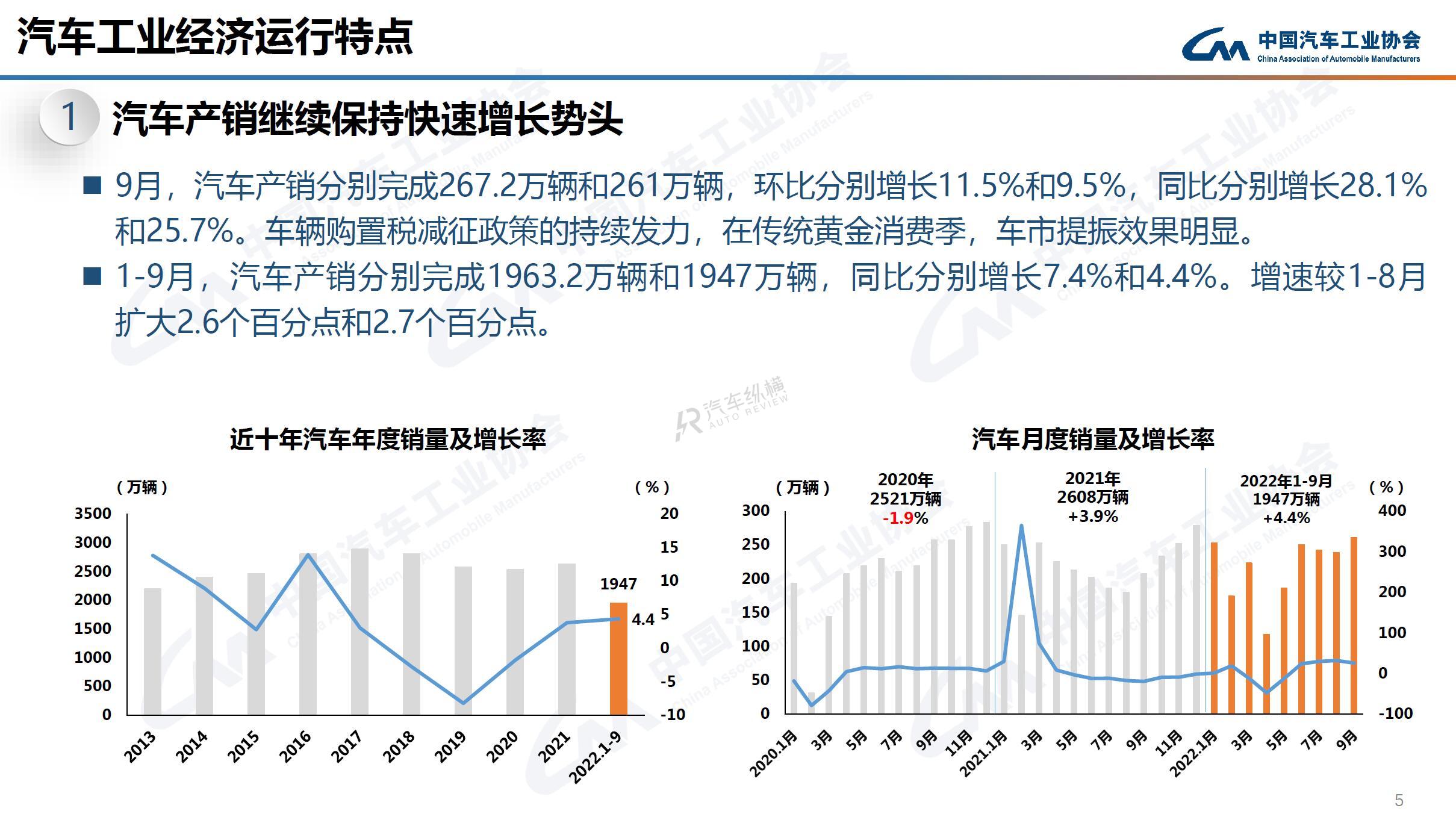

9月,汽车产销继续保持快速增长,彰显传统销售旺季本色。当月产销分别达到267.2万辆和261万辆,环比增长11.5%和9.5%,同比增长28.1%和25.7%,环比实现由负转正,同比增速较上月略降。

1-9月,汽车产销分别达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较1-8月扩大2.6个百分点和2.7个百分点。

9月,在国家购置税减半和地方促消费政策持续发力下,乘用车市场延续6-8月优异表现。当月,乘用车产销分别完成240.9万辆和233.2万辆,环比增长11.7%和9.7%,同比增长35.8%和32.7%。在乘用车主要品种中,与上月相比,四大类车型均呈现较快增长,其中交叉型乘用车增速最为明显;与上年同期相比,除多功能乘用车(mpv)增速相对略低外,其他三大类车型均呈现较高增长,产销增速接近或超过30%。

1-9月,乘用车产销分别完成1720.6万辆和1698.6万辆,同比增长17.2%和14.2%,增速较1-8月均扩大2.5个百分点。乘用车市场在购置税减半等政策拉动下企稳上升,已恢复到正常状态,拉动汽车市场整体增速进一步扩大。在乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(suv)产销保持较快增长,其他两大类车型呈现不同程度下降。

9月,商用车产销分别完成26.3万辆和27.9万辆,环比增长10.5%和7.9%,同比下降15.6%和12.5%。在商用车主要品种中,与上月相比,货车和客车产销均实现不同程度增长;与上年同期相比,客车产量略降、销量微增,货车产销均下降。

9月,在货车细分品种中,与上月相比,重型货车产销均呈较快增长,轻型货车产量明显增长、销量微增,中型货车产量增长、销量下降,微型货车产量下降、销量增长;与上年同期相比,四类车型产量均呈不同程度下降,重型货车和微型货车销量小幅增长、中型货车和轻型货车销量明显下降。在客车细分品种中,与上月相比,三大类客车品种均实现不同程度增长,其中大型客车增速最为明显;与上年同期相比,大型客车产销呈现较快增长,中型客车产销小幅增长,轻型客车产销依然下降。

1-9月,商用车产销分别完成242.6万辆和248.4万辆,同比下降32.6%和34.2%,降幅较1-8月收窄1.5个百分点和2个百分点。在商用车主要品种中,与上年同期相比,客车和货车产销均呈较快下降。商用车市场表现依然相对低迷,商用车作为生产资料的属性,与宏观经济、基建投资、房地产投资等因素高度相关,市场的恢复难度更大。

1-9月,在货车主要品种中,与上年同期相比,四大类货车品种产销依然呈一定下降。在客车主要品种中,与上年同期相比,三大类客车品种产销呈现不同程度下降。

9月,新能源汽车继续保持高速增长,月度产销再创历史新高,分别达到75.5万辆和70.8万辆,环比增长9.3%和6.2%,同比增长1.1倍和93.9%,市场占有率达到27.1%。在新能源汽车主要品种中,与上月相比,纯电动汽车和插电式混合动力汽车产销均呈现增长,燃料电池汽车产量增长、销量下降;与上年同期相比,上述三大类继续保持快速增长。

1-9月,新能源汽车产销分别达到471.7万辆和456.7万辆,同比增长1.2倍和1.1倍,市场占有率达到23.5%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。

1-9月,汽车销量排名前十位的企业(集团)共销售1679.2万辆,占汽车销售总量的86.2%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪销量增速最为明显,奇瑞和广汽也呈两位数快速增长,上汽和吉利略增,其他企业呈不同程度下降。